Les raisons de devenir propriétaire

La variété de l'offre, la baisse des prix en province et des taux d'intérêts sont autant de raisons qui font dire que c'est vraiment le bon moment pour acheter. Alors n'hésitez plus, car nul ne sait de quoi demain sera fait.

La principale et première motivation est de vouloir avoir "quelque chose à soi" et ne plus payer des loyers "pour rien".

Mais ce n'est pas la seule et unique raison. Hormis l'immobilier, à ce jour, il existe peu d'alternatives "solides" pour placer son argent.

Avec une rémunération au taux de 1 % depuis le 1er août, le livret A est peu attirant. De plus, les dépôts y sont plafonnés.

La bourse, quant à elle, est toujours risquée, avec des rendements "fluctuants" et incertains.

Que dire de l'assurance-vie, toujours séduisante, mais qui demeure un placement à long terme.

Reste donc l'immobilier qui, en cette période d'incertitude, demeure une valeur refuge pour bon nombre de Français, plus enclins à investir dans un placement de "bon père de famille".

L'immobilier présente l'avantage d'être un investissement sûr, dont la plus-value avec le temps se vérifie dans de nombreux cas, et la transmission aux enfants est facilitée.

Des prix attractifs

Selon les professionnels de l'immobilier (et plus particulièrement les notaires), les prix de l'immobilier sont restés relativement stables au 1er trimestre 2014.

Ils notent même une légère baisse de 1,7 % dans l'ancien. Bien entendu, cette tendance doit être nuancée selon les secteurs géographiques. En Île-de-France, les prix des appartements anciens ont diminué de 1,2 % et ceux des maisons de 2,3 %.

En province, les prix ont reculé sur un an de - 1,9 % pour les maisons et de - 1,1 % pour les appartements.

Ils notent même une légère baisse de 1,7 % dans l'ancien. Bien entendu, cette tendance doit être nuancée selon les secteurs géographiques. En Île-de-France, les prix des appartements anciens ont diminué de 1,2 % et ceux des maisons de 2,3 %.

En province, les prix ont reculé sur un an de - 1,9 % pour les maisons et de - 1,1 % pour les appartements.

L'embarras du choix

De nombreuses opportunités existent donc pour les candidats acquéreurs à l'affût de la bonne affaire. Et vu le "stock" de biens à vendre, celle-ci doit forcément exister.

Surtout dans l'ancien. Et comme ancien rime souvent avec petits (ou gros) travaux, vous pouvez espérer obtenir un "petit geste" de la part du vendeur. De plus, compte tenu de l'allongement des délais pour vendre leurs biens (90 jours en moyenne), les vendeurs sont plus enclins à négocier.

Il est évident que les acquéreurs sont actuellement en position de force et "ont la main" face aux vendeurs.

Surtout dans l'ancien. Et comme ancien rime souvent avec petits (ou gros) travaux, vous pouvez espérer obtenir un "petit geste" de la part du vendeur. De plus, compte tenu de l'allongement des délais pour vendre leurs biens (90 jours en moyenne), les vendeurs sont plus enclins à négocier.

Il est évident que les acquéreurs sont actuellement en position de force et "ont la main" face aux vendeurs.

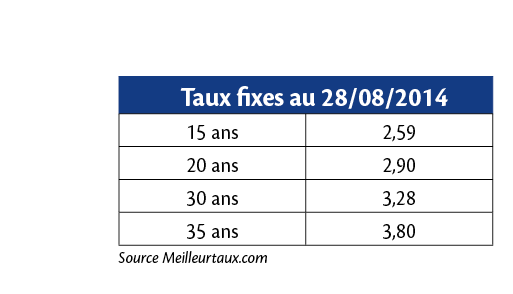

Des taux historiquement bas

C'est du jamais vu. Tombés aux alentours de 3 % sur 20 ans (hors assurance), les taux des crédits immobiliers ne devraient guère augmenter d'ici la fin de l'année. C'est donc le moment idéal pour acheter. Surtout si vous avez le bon "profil".

La baisse des taux et des prix renforcele pouvoir d'achat des futurs acquéreurs

Pour cela, il est important de prendre date le plus tôt possible et de constituer une épargne qui pourra servir d'apport personnel ou de garantie en quelque sorte. Cela repose sur l'ouverture d'un Plan épargne logement, dont les versements programmés permettent d'épargner progressivement.

Les différentes aides de l'État

Prêt à taux zéro, Pass Foncier, dispositif Duflot en faveur de l'investissement immobilier, crédit d'impôt développement durable, prime de 1 350 euros pour aider à la rénovation thermique de la résidence principale...

les mesures incitatives en faveur du logement ne manquent pas. Malgré cela, les résultats n'ont pas atteint les objectifs escomptés.

les mesures incitatives en faveur du logement ne manquent pas. Malgré cela, les résultats n'ont pas atteint les objectifs escomptés.

C'est pourquoi, de nouvelles mesures devraient voir le jour d'ici la fin de l'année, ou au plus tard au 1er janvier 2015.

La nouvelle ministre du Logement, Sylvia Pinel, a réouvert le dossier Objectif 500 000, mis sur les rails par Cécile Duflot.

Ce projet a pour objectif de réfléchir aux moyens d'accélérer la construction et la rénovation de logements pour atteindre, d'ici 2017, 500 000 logements par an.

4 astuces pour doper votre profil emprunteur

- Je solde mes crédits à la consommation.

- J'évite les découverts, car la banque va analyser mes 3 derniers relevés de compte.

- Je négocie au mieux mon emprunt en disposant de 30 % d'apport personnel.

- Je ne change pas de travail, car l'ancienneté professionnelle est un sérieux atout !

5 points clés à vérifier avant d'acheter

1. Je me renseigne sur les prix du marché immobilier. Avant de vous lancer, vous devez étudier le marché pour acheter au bon prix. N'hésitez pas à consulter votre notaire. En tant que professionnel de l'immobilier, il est le mieux informé des tendances du marché immobilier, ainsi que des opportunités répondant à vos attentes.

2. J'examine les frais récurrents : taxe d'habitation, taxe foncière, charges de copropriété. Pensez à intégrer le coût des travaux !

3. Je prends en compte la durée d'occupation du logement : moins de 5 ans : acheter n'est pas toujours rentable, car les premières années sont consacrées au remboursement des intérêts ; entre 5 et 7 ans : c'est le point d'équilibre entre l'achat et la location ; plus de 7 ans : l'achat est nettement plus intéressant.

4. Je vérifie ma capacité d'emprunt. La règle selon laquelle le prêt ne doit pas dépasser 30 % de vos revenus est appliquée strictement. Ne voyez donc pas trop grand !

5. J'étudie la durée d'emprunt. Empruntez sur une période la plus courte possible. Pour un même montant, un prêt accordé sur 15 ans reviendra moins cher qu'un financement sur 20 ans.

Les annonces du gouvernement en faveur de l'immobilier

Le gouvernement a annoncé une série de mesures destinées à doper l'immobilier et la construction.

Plusieurs dispositifs sont concernés :

- Accession à la propriété. Le Prêt à taux zéro (PTZ+) devrait être accessible à plus de bénéficiaires. Dans certaines zones rurales (dont la liste sera précisée dans le projet de loi de finances 2015), l'immobilier ancien à réhabiliter sera éligible au PTZ+. Dans le neuf, dès le 1er octobre 2014, le plafond de ressources pour bénéficier du PTZ+ sera relevé. Quelle que soit la zone, le barème (montant du PTZ+, montant de l'achat pris en compte...) devrait être amélioré.

- Normes de construction. Elles vont être simplifiées pour réduire le coût et les délais. 50 mesures de simplification devraient voir le jour dès l'automne. Par exemple, la norme exigée pour l'accessibilité des personnes handicapées serait assouplie. Pour les ventes en état futur d'achèvement (VEFA), l'acheteur pourra demander à en être dispensé. Seule obligation maintenue : la pièce principale devra être accessible à une personne handicapée.

- Location. La carte définissant les zones "tendues" va être revue afin de débloquer le secteur locatif. Ce zonage permet de déterminer les plafonds de loyers applicables dans le cadre du dispositif Duflot. Le Premier ministre a, par ailleurs, annoncé "un certain nombre d'aménagements à la loi sur le logement" (loi ALUR) au niveau de l'encadrement des loyers et la garantie universelle des loyers.