1 Je prépare ma retraite

L'assurance-vie : un placement à moyen ou long terme.

Le contrat d'assurance-vie est un placement financier proposé par une compagnie d'assurance. Vous versez des "primes" qui produisent des revenus qui s'ajouteront à votre capital initial. À tout moment, vous pouvez récupérer votre capital et les plus-values. Et si le souscripteur décède avant le terme du contrat, ce sont les bénéficiaires qu'il aura désignés qui récupéreront la somme. Arrivé au terme du contrat, l'assureur vous reverse soit le capital, soit une rente. C'est un outil d'épargne et de transmission.

Son succès est dû à sa fiscalité avantageuse.

Les contrats d'assurance-vie conservent l'avantage lié à la possibilité d'un prélèvement libératoire de 7,5 % après 8 ans (le prélèvement libératoire étant de 35 % avant 4 ans et de 15 % entre 4 et 8 ans).

C'est pour qui ?

Si vous voulez aider vos enfants, préparer votre retraite ou organiser votre succession, c'est le placement qu'il vous faut. Il conjugue souplesse de versement, exonération des droits de succession, taux d'intérêts corrects et sécurité si l'investissement est réalisé sur un fonds en euros. À partir de 40 ans, c'est le bon moment pour agir !

Attention à ne pas confondre assurance-vie et assurance-décès !

Lorsque vous achetez un bien immobilier, vous souscrivez une assurance-décès. Tous les mois, vous versez une somme modique. Et en cas de décès, c'est l'assureur qui remboursera le prêt à votre banque...

Les contrats

1. Les fonds en euros

C'est un contrat dont le rendement est garanti par la compagnie d'assurance choisie. Donc 100 % sécurisé !

2. Les fonds en unités de compte (investis en actions).

C'est un contrat dont le rendement dépend des marchés financiers. C'est plus risqué !

Depuis 2014 :

3. L'euro-croissance

Ce contrat offre à l'assuré la possibilité d'investir, pour partie, sur des unités de compte tout en bénéficiant d'une garantie en capital au terme d'une durée de 8 ans minimum.

4. Le "vie-génération" pour les personnes âgées au patrimoine conséquent

Ce contrat doit être investi, à hauteur de 33 % au moins, dans des actifs liés au logement social ou intermédiaire, relevant de l'économie sociale et solidaire.

Le conseil du notaire

- Faites un point sur votre situation familiale et patrimoniale. Identifiez vos objectifs. Faites réaliser un audit de votre patrimoine pour ensuite déterminer une stratégie.

- Faites vérifier la rédaction de la clause bénéficiaire de votre contrat d'assurance-vie par un notaire pour être sûr qu'elle est bien conforme.

- Avant de choisir votre assureur, étudiez les frais d'entrée, les frais de gestion (prélevés chaque année sur le capital placé. Ils vont de 0,4 à plus de 1 %) et les frais de versement (jusqu'à 5 % de la somme placée).

Consultez un notaire : son coeur de métier est le diagnostic patrimonial !

2 J'investis dans l'immobilier

La loi Pinel/Duflot

Ce dispositif d'investissement locatif vous permet d'investir dans un logement et de déduire fiscalement une partie du montant de votre investissement.

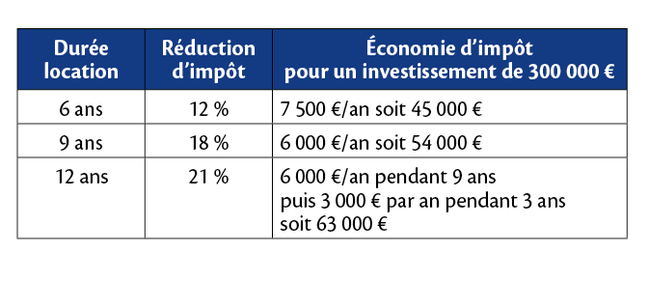

En contrepartie, le logement doit être loué nu, à titre de résidence principale du locataire, pendant une durée minimale de 6, 9 ou 12 ans.

Vous pouvez bénéficier d'une réduction sur le revenu de 21 % (dans la limite d'un prix de 300 000 euros) en métropole et de 32 % en outre-mer.

À savoir : l'investissement doit respecter des plafonds de loyers et de ressources fixés par décret annuellement !

C'est pour qui ?

Pour tous ceux qui ont un taux d'endettement qui leur permet d'investir !

Depuis 2014 :

- Vous pouvez louer à un ascendant ou descendant, sous certaines conditions.

- L'avantage fiscal du dispositif pour les Sociétés civiles de placement immobilier (SCPI) qui réalisent des investissements locatifs est aligné sur celui des particuliers.

Quel type de biens ?

La loi Pinel/Duflot concerne l'achat ou la construction de logements neufs, entre le

1er janvier 2013 et le 31 décembre 2016. Ces biens doivent donc bénéficier de la norme RT 2012 ou label BBC (Bâtiment basse consommation), depuis le 1er janvier 2013. Pour rappel, cette norme permet de diviser entre 2 et 4 fois votre consommation globale d'énergie par rapport à un logement classique.

Pour pouvoir bénéficier des avantages fiscaux de la Loi Pinel, vous devez par ailleurs acquérir un bien dans l'une des zones suivantes :

- Zone A Bis : Paris et 1re couronne parisienne.

- Zone A : 2e couronne parisienne, Lyon, Marseille, Nice, Lille.

- Zone B1 : grandes agglomérations françaises de plus de 250 000 habitants : Toulouse.

- Zone B2 : villes moyennes comprenant entre 50 000 et 250 000 habitants.

- Zone C : reste du territoire.

Exemple : vous achetez un bien pour un montant de 100 000 euros. Vous le proposez à la location sur 9 ans. Cela vous permettra de déduire 2 000 euros de votre impôt sur le revenu et cela tous les ans pendant 9 ans. En complément de cette réduction d'impôt, vous percevrez les loyers issus de la location de votre appartement.

Le conseil du notaire

Il y a de réelles opportunités actuellement dans le neuf. Beaucoup de logements sont prêts à être livrés sur le marché. Vous pouvez acquérir un bien répondant aux dernières normes (notamment énergétiques), sans délai de livraison et par conséquent sans supporter d'intérêts intercalaires, tout en réalisant un investissement défiscalisé avec le dispositif "Pinel". Profitez-en !

Avant de vous lancer :

- Définissez ce que vous attendez du placement, la disponibilité, le rendement.

- Réalisez un diagnostic de votre situation, en prenant en compte l'aspect financier, mais aussi familial et fiscal.

- Identifiez votre profil d'investisseur (risqué ou sécuritaire) et déterminez votre stratégie de placement (court, moyen ou long terme).

- D'une manière générale, pour préparer votre retraite ou réaliser un investissement immobilier, consultez votre notaire qui saura analyser votre situation familiale et patrimoniale pour vous conseiller au mieux de vos intérêts.

J'organise la transmission de mon patrimoine

Avez-vous pensé à la donation ?

La donation-partage vous permet d'anticiper et d'organiser la transmission de votre patrimoine en concertation avec vos enfants.

Les lots reçus par chaque donataire (sous certaines conditions) ne sont pas réévalués lors de la succession, même si leur valeur évolue. Sur le plan fiscal, vous pouvez, aujourd'hui, donner des biens d'une valeur de 100 000 euros à chacun de vos enfants sans droits de donation.

Le notaire est la personne la mieux placée pour trouver une solution qui vous convient pour transmettre vos biens tout en préservant vos vieux jours...

Les lots reçus par chaque donataire (sous certaines conditions) ne sont pas réévalués lors de la succession, même si leur valeur évolue. Sur le plan fiscal, vous pouvez, aujourd'hui, donner des biens d'une valeur de 100 000 euros à chacun de vos enfants sans droits de donation.

Le notaire est la personne la mieux placée pour trouver une solution qui vous convient pour transmettre vos biens tout en préservant vos vieux jours...

À qui s'adresser pour une assurance-vie ?

- les notaires ;

- les compagnies d'assurance, les mutuelles voire les courtiers en assurance ;

- les banques ;

- les cabinets de conseil en gestion du patrimoine ;

- sur internet.