Chez nos amis anglo-saxons l’ours (Bear) et le taureau (Bull) ont le privilège d’imager les réactions du marché. Le plantigrade représente le calme mais aussi la masse qui pèse sur les prix et les fait descendre. Le second, plus combatif, propulse le marché à la hausse. Or, l’une des questions importantes qui hante actuellement l’esprit des banquiers mais aussi des particuliers auxquels ils ont beaucoup prêtés est bien : le marché immobilier est-il bearish ou bullish ? Est-ce qu’il va monter ou est-ce qu’il va descendre ?

Les réponses apportées par la presse spécialisée nous laissent bien souvent sur notre faim. En particulier lorsqu’il s’agit du prix des logements. Les statistiques sur lesquelles elles s’appuient et qui sont fournies par les principaux opérateurs du marché prêtent à confusion. Prenons par exemple le cas du 6ème arrondissement, l’un des plus emblématiques et le plus cher des quartiers parisiens. Pour décembre 2005 la Fnaim donnait dès le 6 janvier 2006 un prix moyen de 6 634 € /m2 et une variation de 2,5% par rapport à l’année précédente. Quelques jours plus tard, les Notaires parisiens annonçaient pour le 3ème trimestre 2005 et sur le même arrondissement un prix moyen de 7 829 €/m2 avec une augmentation de 14,1% sur un an. Enfin trois mois après, LaCoteimmo qui tente de faire la synthèse des prix d’offres des deux plus importants sites Internet français, Immostreet et SeLoger, affichait pour mars 2006 un prix moyen de 9 508,87 €/m2 avec une évolution annuelle de + 6%. Un observateur peu averti pouvait en déduire que sur le dernier trimestre 2005 les prix sur le 6ème arrondissement avaient baissé de 18% puis augmenté de 43% le trimestre suivant. En fait, le chiffre proposé par la Fnaim porte sur un très petit nombre de transactions, celles enregistrées par les agents immobiliers locaux adhérents à l’institution et ne peut donc servir de base à une évaluation aussi précise. Quant à LaCoteimmo elle reproduit les espérances des vendeurs, largement influencées par l’euphorie ambiante, et non les prix réels. Seuls les chiffres présentés par les Notaires doivent faire autorité car ils sont le résultat de l’ensemble des transactions réalisées sur un secteur donné. Mais leur qualité suppose des délais de production difficilement compressibles et donc une présentation jugée parfois trop tardive.

Indépendamment de ces statistiques sur l’évolution des prix, quelques observations permettent cependant d’avoir une bonne perception du marché. La première est que le nombre annuel des transactions, sur le neuf, l’ancien et les terrains à bâtir , dépassent chaque année largement le million. Il en résulte qu’en cinq ans un quart des ménages a déjà augmenté ou renouvelé son patrimoine immobilier. Comme la moitié des particuliers qui constituent chaque ménage a un revenu annuel inférieur à 9,8 K€, ceux qui souhaitent et peuvent encore acquérir un nouveau logement, ou un terrain pour le faire construire, sont de toute évidence chaque jours moins nombreux. Même en y incorporant les velléités de nos voisins étrangers qui aimeraient bien prendre leur retraite en France, il est clair que la demande ne peut que fléchir dans les années qui viennent. En outre, trois éléments expliquent l’essentiel des variations du marché : les taux d’intérêts, les revenus et l’incertitude sur le niveau des retraites. Or, pour la première fois depuis 18 mois le taux de référence européen pour les emprunts à dix ans a dépassé les 4%. Même si ce facteur ne s’est pas encore traduit par un renchérissement des crédits immobiliers du fait de la concurrence bancaire et de l’allongement des périodes de prêts, il renforce un sentiment bearish. En outre, depuis des années les salaires des couches intermédiaires n’évoluent plus. Ainsi, dans Paris, alors qu’un salaire annuel gagné entre 30 et 35 ans permettait d’acheter 9 m2 en 1986, il n’en permet d’en obtenir que 4 aujourd’hui . Seule la nécessité de se constituer un patrimoine pour s’assurer une retraite décente apparaît un facteur encore bullish. Mais c’est un facteur qui, parvient de plus en plus difficilement à équilibrer les deux autres. C’est du moins ce qu’il ressort de cette nouvelle enquête sur l’évolution du marché.

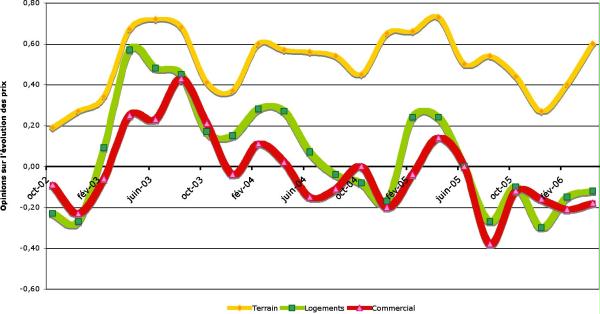

Évolution prévisionnelle des prix

Comme en début d’années et mis à part les prix des terrains, nos correspondants demeurent plutôt pessimistes. Alors que 34% d’entre eux ont constaté une hausse des prix et 19% une baisse, pour les deux mois à venir ils sont 26% à prévoir une dégradation des prix et seulement 14% à croire à la poursuite de la hausse, les autres s’inscrivant dans la stabilité. La question est de savoir si leur perception globale du marché est fiable.

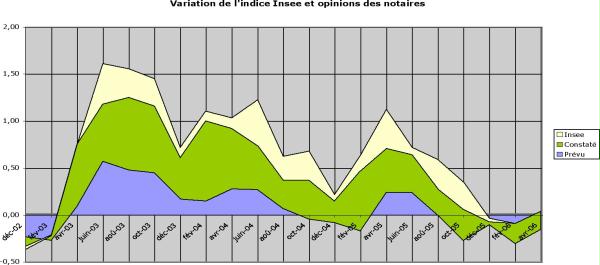

Pour le mesurer nous avons rapproché sur le graphique n°2 les variations de l’indice Insee-Notaires concernant le prix des maisons en Province - ce qui constitue à la fois l’essentiel des observations de notre panel et la majorité des transactions sur le plan national- avec d’une part les constatations faites le même mois par notre panel de notaires et les prévisions qu’ils ont formulées deux mois plus tôt.

Pour comprendre le graphique n°2

Rappelons qu’il s’agit d’une vision de la tendance du marché et non des prix pratiqués. Ainsi lorsque l’augmentation des prix du logement passe de 8% à 10%, la tendance est haussière. Mais si cette augmentation ne s’avère être que de 6% contre 8% la période précédente, la tendance est à la baisse. Sur ce graphique, les courbes sont superposées, la plus basse étant celle des prévisions faites deux mois plus tôt, celle du milieu décrivant les opinions sur l’état du marché constaté à un moment donné par notre panel et la plus haute correspondant aux variations de l’indice Insee, valeur multipliée par 10 pour qu’elle soit plus visible. Ainsi en avril 2005, l’un des sommets de ce graphique, l’indice Insee était de 159,90 en augmentation de 4,1% par rapport au trimestre précédent. La valeur correspondante de 0,41 s’est ajoutée à un solde d’opinions « constaté » de 0,47 et à un solde d’opinions « prévu » de 0,24 pour culminer à 1,12.

Ce qui apparaît clairement à la lecture de ce graphique, c’est que depuis trois ans ces variables évoluent parallèlement et que la courbe « prévu » est plus en retrait que les deux autres. On peut donc en conclure que durant tout le premier semestre l’indice Insee devrait rester au niveau établi en décembre lors de sa dernière parution (171,70) voire légèrement diminuer. La tendance est donc indiscutablement bearish.

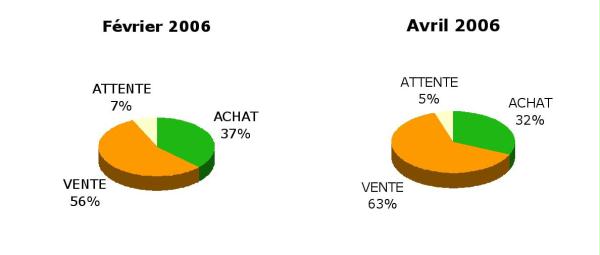

Le conseil des notaires

Cette tendance baissière, même si elle s’inscrit dans une perspective à court terme, entraîne logiquement une préférence beaucoup plus prononcée pour la vente d’un bien avant le rachat de tout immeuble. 63% des notaires interrogés conseillent donc prioritairement la vente. Cependant un petit tiers d’entre eux, persuadé que dans leur région les prix vont poursuivre leur ascension, conseille encore l’achat.

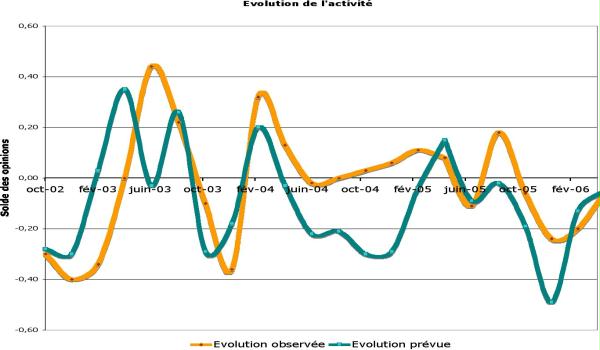

Évolution prévisionnelle de l?activité immobilière des études

Le niveau d’activité demeure assez stable, comparable aux années précédentes. Mais les prévisions pour les deux mois à venir sont beaucoup plus réservées. Il est vrai que les carnets de commande apparaissent mieux garnis, témoins d’une difficulté croissante dans les transactions. Me J.L. Fayard au Mans va jusqu’à observer: « une baisse significative du volume des transactions. Les prix sont âprement discutés par les acheteurs ».

Parallèlement, le rapprochement entre les prévisions globales d’activité des études et celles de leur département négociation, indique pour notre panel, une évolution plutôt décroissante du chiffre d’affaires « Négo ». En d’autres termes, les promesses de ventes enregistrées actuellement permettrait un maintien du niveau d’activité sur les deux mois à venir alors que la production de nouveaux avant-contrats se révèlerait un peu plus faible et limiterait d’autant la croissance future.

1 Suivant les Comptes du Logement, le patrimoine des terrains bâtis des particuliers a doublé entre 2000 et 2003 passant de 794 à 1 663 milliard d’Euros.

2 Voir article de Louis Chauvel dans Le Monde du 3/05/06

Évolution de l?environnement économique

La nouvelle la plus importante concernant l’immobilier européen est sans conteste l’augmentation des taux à long terme qui suit avec un léger décalage celle de l’emprunt à dix ans de l’État américain. Celui-ci a franchi la barre des 5% le 13 avril, niveau qu’il n’avait pas atteint depuis bientôt quatre ans. La flambée des cours des matières premières en est la raison essentielle. Si l’on ajoute à cela que les crédits hypothécaires ont connu en un an une croissance explosive de plus de 10%, on conçoit aisément que la Banque Centrale Européenne se fasse quelques soucis pour garantir les équilibres nécessaires à la poursuite de la croissance. Il est donc évident que dans les mois qui viennent les acquéreurs de biens immobiliers vont trouver des conditions de crédit nettement moins favorables que celles qu’ils pouvaient obtenir en 2005. Pour le moment, seul le marché des actions a subi un sévère repli les Bourses européennes perdant prés de 3% durant la semaine du 8 mai.

En conclusion, il faut plutôt célébrer l’ours qui affole nos Pyrénées que le taureau qui hante nos corridas pour donner une image réaliste de ce qui nous attend dans les mois qui viennent.